Die Kredithürden für den deutschen Mittelstand sind auch im 3. Quartal weiter gestiegen. Eine gemeinsame Studie der Förderbank KfW und dem Wirtschaftsforschungsinstitut Ifo zeigt, dass trotz stetig hoher Kreditnachfrage und staatlicher Unterstützungsprogramme, die Barrieren beim Kreditzugang wachsen.

Die Corona-Pandemie hat das Wirtschaftsgeschehen weiterhin fest im Griff und die Entwicklung der letzten Tage zeigt hier eine besorgniserregende Dynamik. Denn auch wenn der Weg zum Vorkrisenniveau noch weit ist, hat sich die wirtschaftliche Lage in Deutschland seit dem Frühjahr kontinuierlich wieder verbessert. Die Liquiditätssituation für den Mittelstand hat sich hier in den letzten Wochen etwas entspannt, der Bedarf an Kreditfinanzierungen hat sich im dritten Quartal auf einem hohen Niveau etwas abgeschwächt.

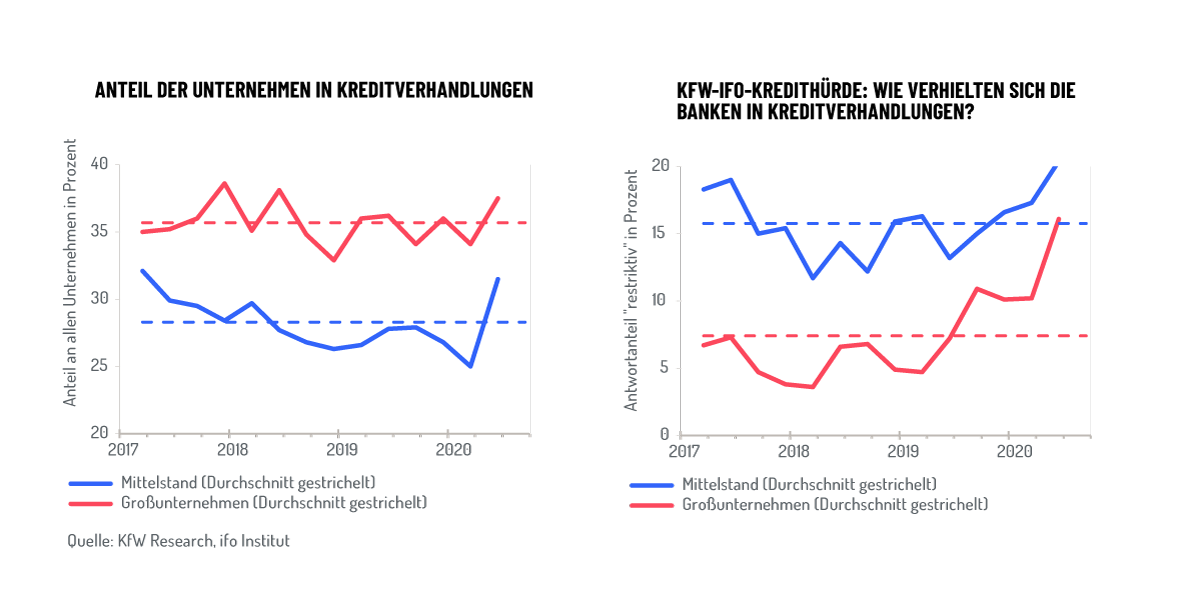

Die KfW hat seit Aufsetzen der Corona-Kreditprogramme rund 57 Milliarden Euro Kreditanfragen erhalten und davon ca. 80 % zugesagt.[1] Eine gewaltige Summe, mit der allerdings nur ein Teil des Kreditbedarfs abgedeckt werden konnte. Abseits von der überwiegenden Zufriedenheit, berichten mittelständische Unternehmer aber auch von Hürden in der Kreditanbahnung und Ablehnungen ihrer Anfrage. Eine Verschärfung dieser Situation lassen auch die aktuellen Ergebnisse der KfW-Ifo-Kredithürde befürchten.[2] Aus Sicht der rund 9.000 befragten Unternehmen verhalten sich die Banken bei Kreditverhandlungen in ungefähr jedem fünften Fall restriktiv. Damit ist die Kredithürde im Vergleich zur Zeit vor der Corona-Krise sogar angestiegen.

Die aktuelle Umfrage offenbart eine bedrohliche Tendenz. Denn während für Großunternehmen die Finanzierungshindernisse wieder abnehmen, verschlechtert sich für kleine und mittelständische Unternehmen der Zugang zu Fremdkapital. Gestützt wird diese Beobachtung durch aktuelle Zahlen der Europäischen Zentralbank. Dabei ging im dritten Quartal die Kreditnachfrage der Unternehmen zurück, was einen Rückgang des Notfall-Liquiditätsbedarf im Vergleich zum Vorquartal wiederspiegelt. Im vierten Quartal rechnen die Banken weiterhin mit einer Verschärfung der Kreditstandards für kleine und mittelständische Unternehmen. Besorgniserregend, vor allem für krisenanfällige Branchen. Aber auch die Unsicherheit über eine Verlängerung der staatlichen Unterstützungsmaßnahmen seitens der Unternehmen spiegelt die Umfrage der EZB wieder.[3] Gerade aber der Mittelstand braucht dringend Kapital für Investitionen, Wachstum und Liquiditätssicherung. Dabei zeigt ein Blick auf die Branchen ein eher gemischtes Bild. Die meisten Schwierigkeiten beim Kreditzugang äußerten neben großen Einzelhändlern auch mittelständische Dienstleister und der Großhandel. Doch über alle Branchen hinweg wird klar: Große Unternehmen erfahren mit 16 % seltener eine ablehnende Haltung der Banken als mittelständische Unternehmen.[4]

Kommt hier auch schon die Sorge des Vorsitzenden des einheitlichen Bankenaufsichtsmechanismus der EZB, Andrea Enria, zum Tragen, die er in einem aktuellen Interview mit dem Handelsblatt formulierte? „Die Banken sollten einen ehrlichen Blick in ihre Kreditbücher werfen und prüfen, welche ihrer Kunden die Krise wirklich überstehen werden.”[5]

Wir bei creditshelf sind überzeugt, dass es richtig und notwendig ist, den deutschen Mittelstand – auf Grundlage einer aktuellen Kreditanalyse – mit ausreichenden Finanzierungsangeboten zu versorgen. Daher ist es unerlässlich, dass es leistungsfähige Finanzierungsalternativen gibt, die flexible und wie in unserem Fall dinglich unbesicherte Kredite anbieten. Denn grundsätzlich ist es unsere Pflicht gemeinsam sicherzustellen, dass niemand „nur“ durch diese globale Pandemie in die Insolvenz getrieben wird.

Mehr zu unserem digitalen Finanzierungsangebot finden Sie hier.

[1] https://www.kfw.de/PDF/Investor-Relations/Pdf-Dokumente-Investor-Relations/KfW-Investor-Presentation.pdf

[2] https://www.kfw.de/KfW-Konzern/Service/Download-Center/Konzernthemen/ Research/Indikatoren/KfW-ifo-Kredithürde/

[3] https://www.ecb.europa.eu/stats/ecb_surveys/bank_ lending_survey/html/index.en.html

[4] https://www.kfw.de/KfW-Konzern/Service/Download-Center/Konzernthemen/ Research/Indikatoren/KfW-ifo-Kredithürde/

[5] https://www.handelsblatt.com/finanzen/banken-versicherungen/interview-mit-debitos-chef-timur-peters-viele-banken-haben-noch-altrisiken-aus-der-finanzkrise-in-den-bilanzen/26109306.html