Venture Debt Light: Wachstum ohne Anteilsverwässerung

Keine dinglichen Sicherheiten

Auszahlung innerhalb von 4 Wochen

Tiefgreifendes Verständnis innovativer Geschäftsmodelle

Kein Equity Kicker und ohne Nachrangerfordernis

Friendsurance

„Startups bekommen oft Finanzierungen durch Business Angels und Venture-Capital-Fonds, aber nur selten Darlehen – schon gar nicht in Zeiten von Corona. Im ersten Quartal 2020 haben sich die Investitionen in Insurtechs weltweit halbiert. Dass wir über creditshelf so schnell eine Finanzierung bekommen haben, zeigt, wie überzeugend und solide unser Geschäftsmodell ist.“

Hier Whitepaper downloaden

The Female Company

„Ich finde gut, dass creditshelf ihre Investments zu Beginn sehr genau dahingehend prüft, ob sich eine Finanzierung lohnt und ich dafür im Nachhinein die Freiheit habe, mich auf den weiteren Aufbau der Firma zu konzentrieren, statt monatliche Reportings vorzubereiten.“

JOBMATCH.ME

„Für uns ist creditshelf aufgrund der Schnelligkeit ein absoluter Mehrwert und wir waren von der unkomplizierten Abwicklung sowie von den kompetenten und sehr kundenorientierten Mitarbeitern beeindruckt. Wir haben bei JOBMATCH.ME sehr frühzeitig auf Profitabilität gesetzt. Dadurch ergaben sich jenseits von VC Finanzierungsmöglichkeiten ohne weitere Dilution. Das jetzt von creditshelf zur Verfügung gestellte Kapital ermöglicht uns weiteres nachhaltiges Wachstum und dabei gleichzeitig die Dynamik hoch zu halten, die für uns als digitale Plattform super wichtig ist.“

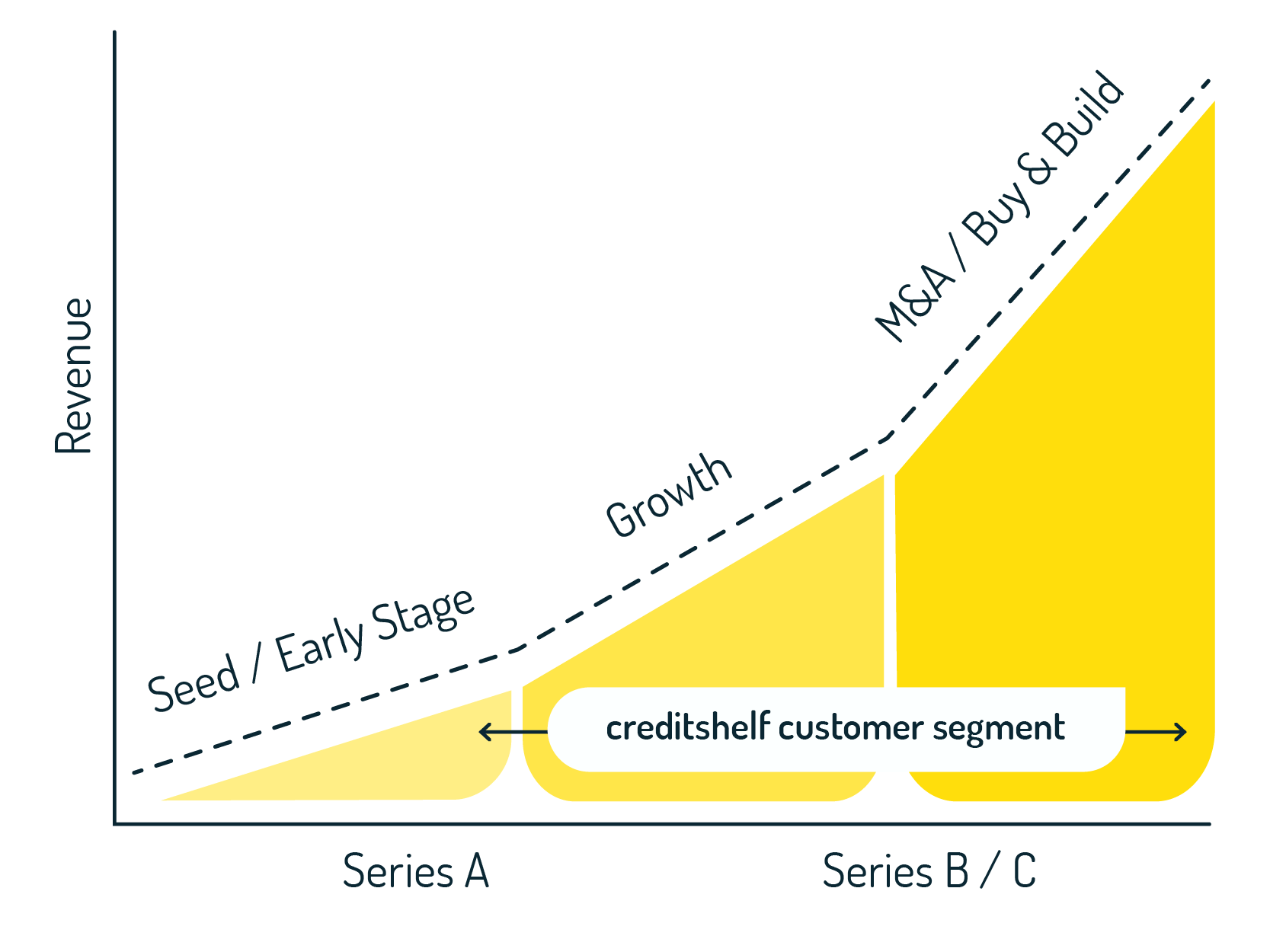

Gerade für Unternehmen zwischen der „Start-Up“-Phase, Product-Market-Fit und nachhaltiger Etablierung gilt es, den passenden Finanzierungsmix zu gestalten.

Mit "Venture Debt Light" ermöglichen wir Tech-Wachstumsunternehmen den frühzeitigen Zugang zu Fremdkapital und bieten eine passende Ergänzung zur Eigenkapitalfinanzierung. Dabei vermeiden wir eine Verwässerung von Gesellschaftsanteilen und sind unabhängig vom Investmentklima am Markt. Unsere Expertise liegt in der Begleitung von Unternehmen ab einer Seed / Early Stage- oder Series A-Runde, in denen bereits namhafte Investoren beteiligt sind.

Die Vorteile von Venture Debt Light sind vielfältig und können je nach Marktsituation unterschiedlich ausfallen. Beispielsweise kann es dazu dienen, Down-Rounds zu umgehen, den schnellen Zugang zu Liquidität ohne Bewertungsfragen zu ermöglichen oder Verwässerungen zu strategisch wichtigen Zeitpunkten zu vermeiden. Zudem kann es sinnvoll sein, das Venture Debt Light mit einer kleineren Equity-Runde zu kombinieren, um das Wachstum des Unternehmens weiter voranzutreiben. In jedem Fall ist Venture Debt Light ein wertvoller Finanzierungsbaustein für aufstrebende Technologieunternehmen.

Zur Abgrenzung: Klassisches Venture Debt, das mit so genannten Equity Kickern (Warrants) einhergeht, wird eine Verwässerung üblicherweise nur verzögern, nicht verhindern. Unser Venture Debt Light sorgt für keine Verwässerung von beteiligten Gründern, Bestandsinvestoren, aber auch von bspw. via ESOPs incentivierten Mitarbeitern. Wir strukturieren unser Venture Debt Light mit für die Laufzeit festgeschriebenen, nicht variablen Zinsen (fixed, non-floating interest), um eine marktunabhängige Planbarkeit und dadurch Sicherheit während unseres Engagements zu ermöglichen – was wiederum im Interesse aller Investoren ist, sodass genügend Cashflow für zukünftiges Wachstum zur Verfügung stehen kann.

Klar ist im Umkehrschluss: Unser Venture Debt Light ist per se keine Eigenkapitalrunde, aber kann ein sinnvoller Baustein für die Kombination mit einer solchen sein – oder (auch gleichzeitig) dazu dienen, den Runway zu verlängern, als Wachstumsbeschleuninger für z.B. Marketing oder weitere Markterschließungen eingesetzt zu werden oder um den Weg zu nachfolgenden, attraktiveren Eigenkapitalrunden zu ebnen.

![]() Unbesicherte Kredite von EUR 100.000 bis EUR 5 Mio.

Unbesicherte Kredite von EUR 100.000 bis EUR 5 Mio.![]() Auszahlung innerhalb von 4 Wochen

Auszahlung innerhalb von 4 Wochen![]() Schnelle, einfache und digitale Kreditanfrage

Schnelle, einfache und digitale Kreditanfrage![]() Persönlicher und verbindlicher Service

Persönlicher und verbindlicher Service

monatliche Rate:*

€

Laufzeit:

Monate

Kreditvolumen:

€

*Beispiel für die beste Bonitätsklasse