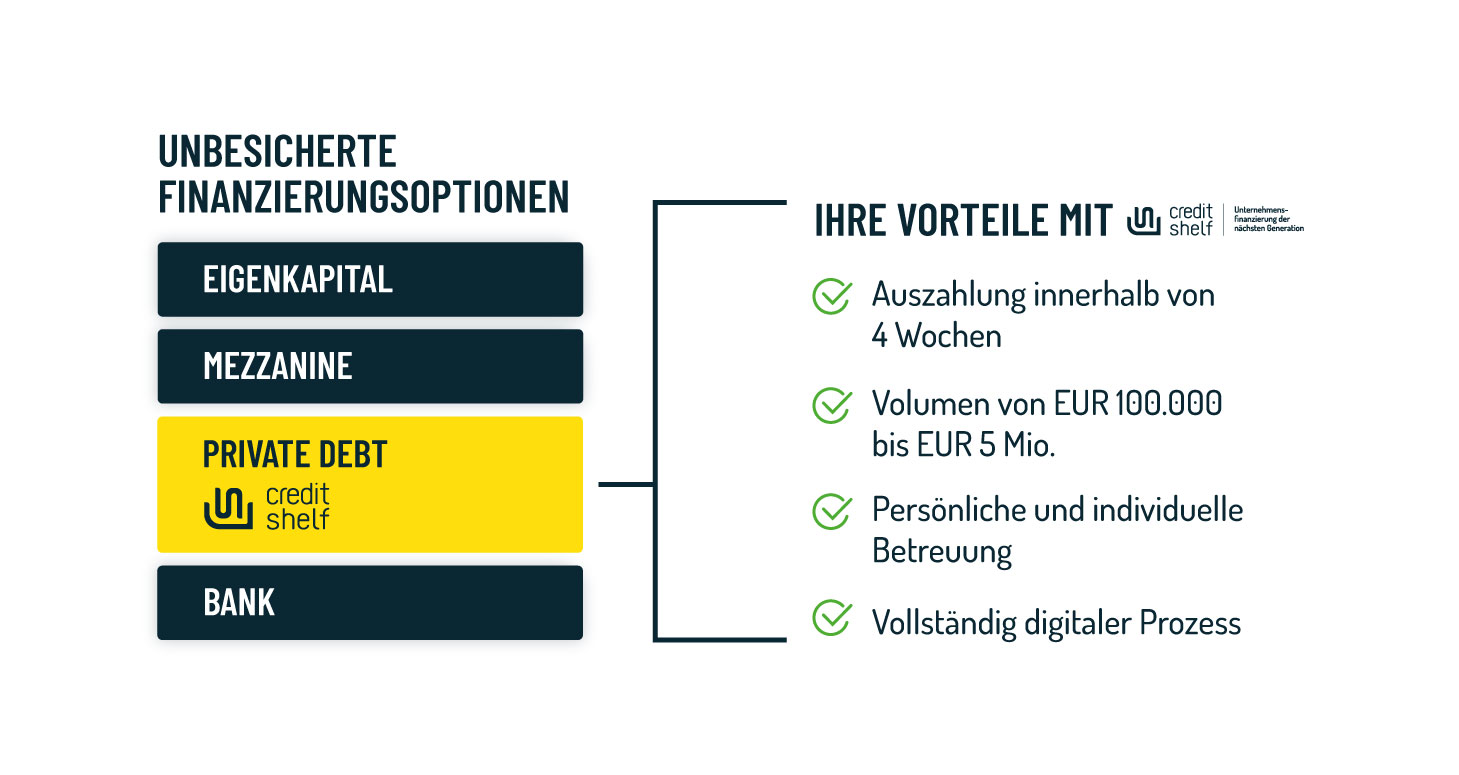

Unbesicherter Betriebsmittelkredit mit Festverzinsung von EUR 100.000 bis EUR 5 Mio.

Auszahlung innerhalb von 4 Wochen

Schnelle, einfache und digitale Kreditanfrage

Persönlicher und verbindlicher Service

Baum Zerspanungstechnik

„Rückblickend betrachtet war creditshelf genau das Puzzleteil, was mir noch für den optimalen Finanzierungsmix gefehlt hatte.“

Zur Erfolgsgeschichte

sonoro audio GmbH

„Fintechs wie creditshelf haben eine andere Denk-und Herangehensweise. Natürlich wird auch hier Risikomanagement betrieben, aber man denkt businessmäßiger. Das Team schaut sich mein Unternehmen genau an und versucht das Geschäftsmodell besser zu verstehen. Außerdem ist die Feedbackrunde kürzer, der Finanzierungsprozess damit schneller und unkomplizierter. Das ist entscheidend, wenn wir schnell Liquidität benötigen.“

Hier können Sie sich das Video zu sonoro audio GmbH ansehen.

Ein Kredit über creditshelf bietet zahlreiche Vorteile, wenn Sie schnell Liquidität benötigen. Wir bieten einen schnellen, unkomplizierten und individuellen Prozess für Betriebsmittelkredite. Wir haben uns auf kleine und mittelständische Unternehmen spezialisiert und bieten unbesicherte Betriebsmittelkredite mit Festverzinsung zwischen EUR 100.000 und EUR 5 Mio. Ein weiterer Vorteil ist, dass die Kredite bereits nach 4 Wochen ausgezahlt werden können. Und das Beste: Unser erfahrenes Experten-Team erstellt Ihnen diese Lösung kostenlos. Bei creditshelf stehen wir Ihnen auch persönlich zur Seite. Ihr Kundenbetreuer ist per Telefon oder Videochat erreichbar und unterstützt Sie bei allen Fragen rund um Ihren Kredit. Mit unserem schnellen Genehmigungsverfahren erhalten Sie eine Auszahlung innerhalb von 4 Wochen. Dank unseres auf Ihre Bedürfnisse zugeschnittenen Produkts können Sie sicher sein, dass wir Ihre Liquiditätsprobleme schnell und effektiv lösen.