Benötigt Ihr Unternehmen aufgrund der aktuellen Corona-Krise Liquidität? In diesem Fall gibt es verschiedene Optionen der Finanzierung.

Zum großen Teil verläuft auch heute noch die Unternehmensfinanzierung in Deutschland über von Hausbanken vergebene Bankkredite. Vor allem bei kleinen und mittelständischen Betrieben besteht hier üblicherweise schon länger eine Geschäftsbeziehung, allerdings ist die Prüfung der finanziellen Situation aufwendig und in der Regel werden Sicherheiten erwartet. Für kurzfristige Liquidität scheint dieser Weg nicht geeignet.

Eine Alternative dazu ist das Factoring, bei dem Sie Forderungen aus Warenlieferungen oder Dienstleistungen an ein Factoringunternehmen abtreten. Dabei erhalten Sie zwar schnell Liquidität, aber dies funktioniert nur dann, wenn Sie auch über genügend offene Forderungen verfügen.

Lieferantenkredite, bei denen Sie Ihre Lieferanten erst nach einer Frist von etwa 90 Tagen bezahlen müssen, werden aktuell nicht so bereitwillig gewährt. Denn schließlich betrifft Covid-19 fast alle Branchen und somit auch Ihre Lieferanten.

Für manche Firmen bietet das Modell „Sale and Lease-Back“ eine Alternative. Sie können dabei bestimmte Wertgegenstände wie Maschinen oder Ihren Fuhrpark verkaufen und erhalten dadurch Liquidität. Allerdings verfügen viele Betriebe nicht über eine ausreichende Menge an entsprechendem Anlagevermögen. Manche möchten oder können ihr Betriebseigentum auch nicht verkaufen. Zudem ist diese Finanzierungsart auf lange Sicht hin relativ kostenaufwändig.

Ein anderer Weg könnte sein, über Private Equity eine Kapitalbeteiligung am eigenen Unternehmen anzubieten. Dafür müssten Sie jedoch Anteile an Dritte abtreten und ein Mitspracherecht des Investors akzeptieren. Zudem erscheint es im aktuellen Marktumfeld schwierig, geeignete Investoren zu finden.

Um Selbstständige und Unternehmen in Zeiten von COVID-19 zu unterstützen und schnelle Hilfe leisten zu können, hat die Bundesregierung ein Rettungspaket verabschiedet. Ein Instrument daraus sind Kredite der KfW, der Kreditanstalt für Wiederaufbau, die über die jeweiligen Banken an die Unternehmen ausbezahlt werden. Für das KfW-Sonderprogramm steht ein Gewährleistungsrahmen in Höhe von 822 Milliarden Euro zur Verfügung. Mit der Einführung des KfW-Schnellkredits wurde der Garantierahmen um weitere 150 Milliarden Euro erhöht. Zusätzlich gibt es auch Programme der einzelnen Förderinstitute der Bundesländer.

Eine Herausforderung des Schnellkredits ist es, dass das Geld rechtzeitig ankommt. Teils dauert der Prozess der Beantragung über die Hausbank relativ lange. Aufgrund des akuten Liquiditätsbedarfs mancher Unternehmen, kann die Entscheidung über den eingereichten Antrag nicht erst abgewartet werden.

Dennoch wird bei der Regierung weiterhin starker Bedarf beim KfW-Schnellkredit gesehen. Zudem erreichen Maßnahmen wie die Überbrückungshilfe des Bundes manche coronageschädigte Unternehmen nicht rechtzeitig. Deshalb kann ein Schnellkredit noch bis 31.12.2021 beantragt werden.

Machen Sie in nur 3 Minuten den creditshelf online Quick Check:

Der KfW-Schnellkredit sieht vor, Selbstständige und Unternehmen zeitnah mit Liquidität zu versorgen, um die Geschäftskontinuität sicherzustellen. Damit sollen durch die Krise entstehende Insolvenzen bisher gesunder Firmen abgewendet werden.

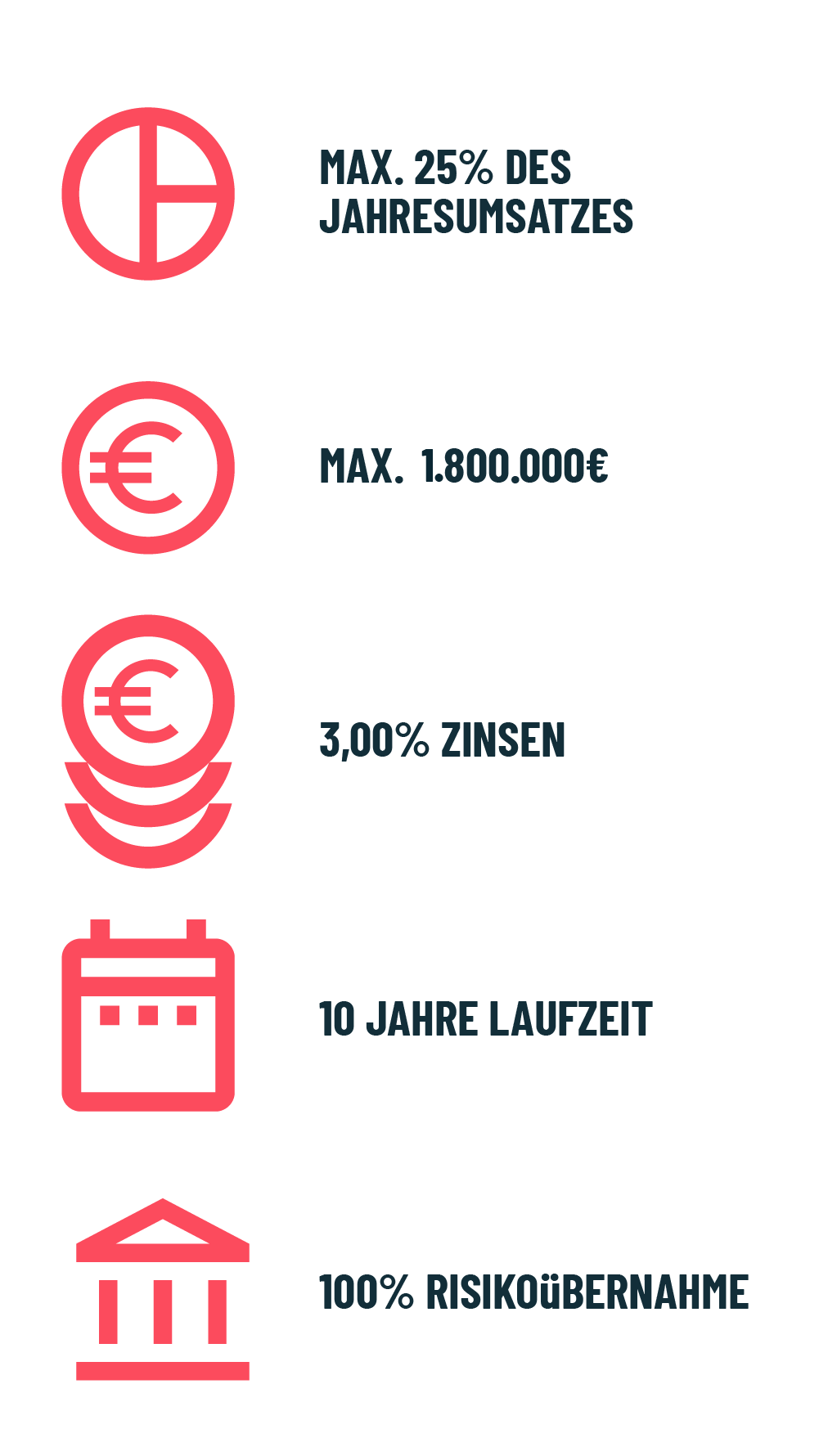

Der KfW-Schnellkredit verspricht schnelle, unkomplizierte Hilfe für den Mittelstand. Die Rahmenbedingungen und Konditionen wurden vom Bundesfinanzministerium wie folgt festgelegt:

Das Antragsformular wird von der KfW über die Hausbanken bereitgestellt. Neben diesem müssen Sie jedoch noch weitere Unterlagen einreichen, damit Ihr Kredit bewilligt werden kann. So belegen Sie, dass Ihr Unternehmen die oben genannten Bedingungen erfüllt und Sie für den KfW-Schnellkredit qualifiziert sind. Hier eine Auswahl der Dokumente, die mit dem Antrag einzureichen sind. Was im Einzelnen abgefragt wird, kann je nach Unternehmen und bearbeitender Bank variieren:

Ganz besonders in Krisenzeiten ist es oft schwierig, geeignete Alternativen für die Unternehmensfinanzierung zu finden. Wenn Ihr Unternehmen keinen Anspruch auf einen Förderkredit der KfW hat, wird es auch nicht einfach sein, ein klassisches Unternehmensdarlehen der Hausbank zu erhalten oder auf anderem Wege, beispielsweise mithilfe von Lieferantenkrediten oder Factoring, den Finanzbedarf zu decken. Ein Ausweg kann ein von creditshelf arrangierter Firmenkredit sein. Denn creditshelf gestaltet die Mittelstandsfinanzierung neu. Dadurch wird ein individueller und flexibler Kredit speziell für Ihre Anforderungen und Ihre finanziellen Möglichkeiten gefunden. Die unverbindliche Kreditanfrage kann einfach und schnell über das Internet gestellt werden.

Auch wenn Sie feststellen, dass ein ausgezahlter KfW-Schnellkredit nicht zur Deckung Ihres Bedarfs ausreicht, können Sie Ihre Mittel durch creditshelf noch einmal aufstocken. Stellen Sie auch in diesem Fall einfach eine unverbindliche Kreditanfrage online.

Für Fragen, Anmerkungen und persönliche Gespräche stehen wir Ihnen jederzeit gerne zur Verfügung. Bitte rufen Sie uns an: +49 69 3487724-07.

Wenn Sie ein konkretes Interesse an einem creditshelf-Firmenkredit haben, stellen Sie doch direkt eine unverbindliche Anfrage, damit wir Sie kompetent beraten können.

Irrtümer vorbehalten