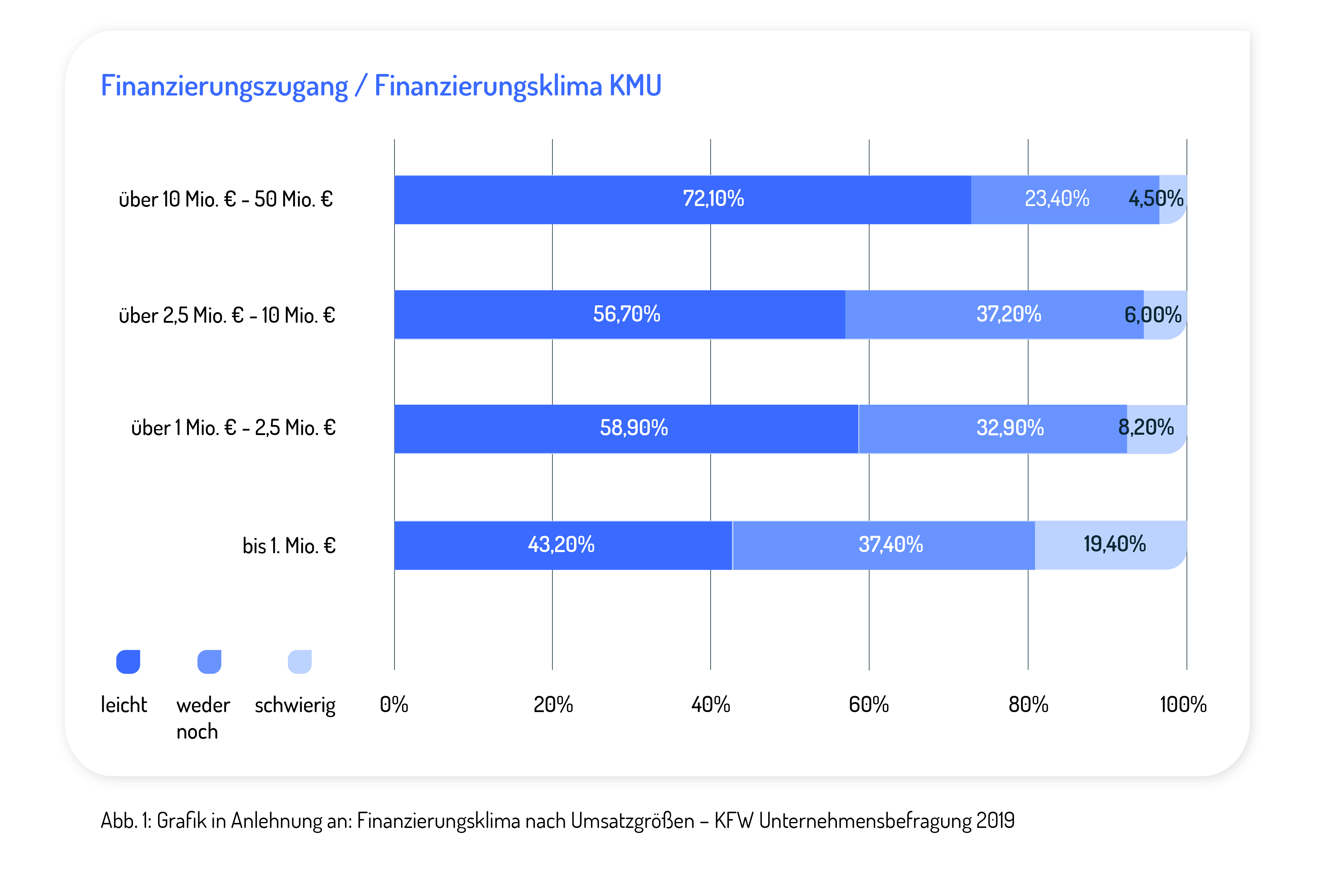

Im KFW-Finanzierungsklima 2019 geben rund 39% aller mittelständischen Unternehmen an, dass sie entweder keinen oder gar einen schwierigen Zugang zu Finanzierungen haben (vgl. Abb.1).

Während der aktuellen Corona-Pandemie und dem damit verbundenen wirtschaftlichen Abschwung kann davon ausgegangen werden, dass sich diese Zahl noch vergrößert hat.

Denn Banken agieren seit der Pandemie noch restriktiver bei der Kreditvergabe als zuvor und die massiven Liquiditätshilfen der KFW erreichen nicht jeden Kunden, brauchen zu lange oder sind nicht die passgenaue Lösung (hier ist beispielhaft sicher das Gewinnausschüttungsverbot zu nennen, welches viele Unternehmer bei der Beantragung des Programms zurückhält).

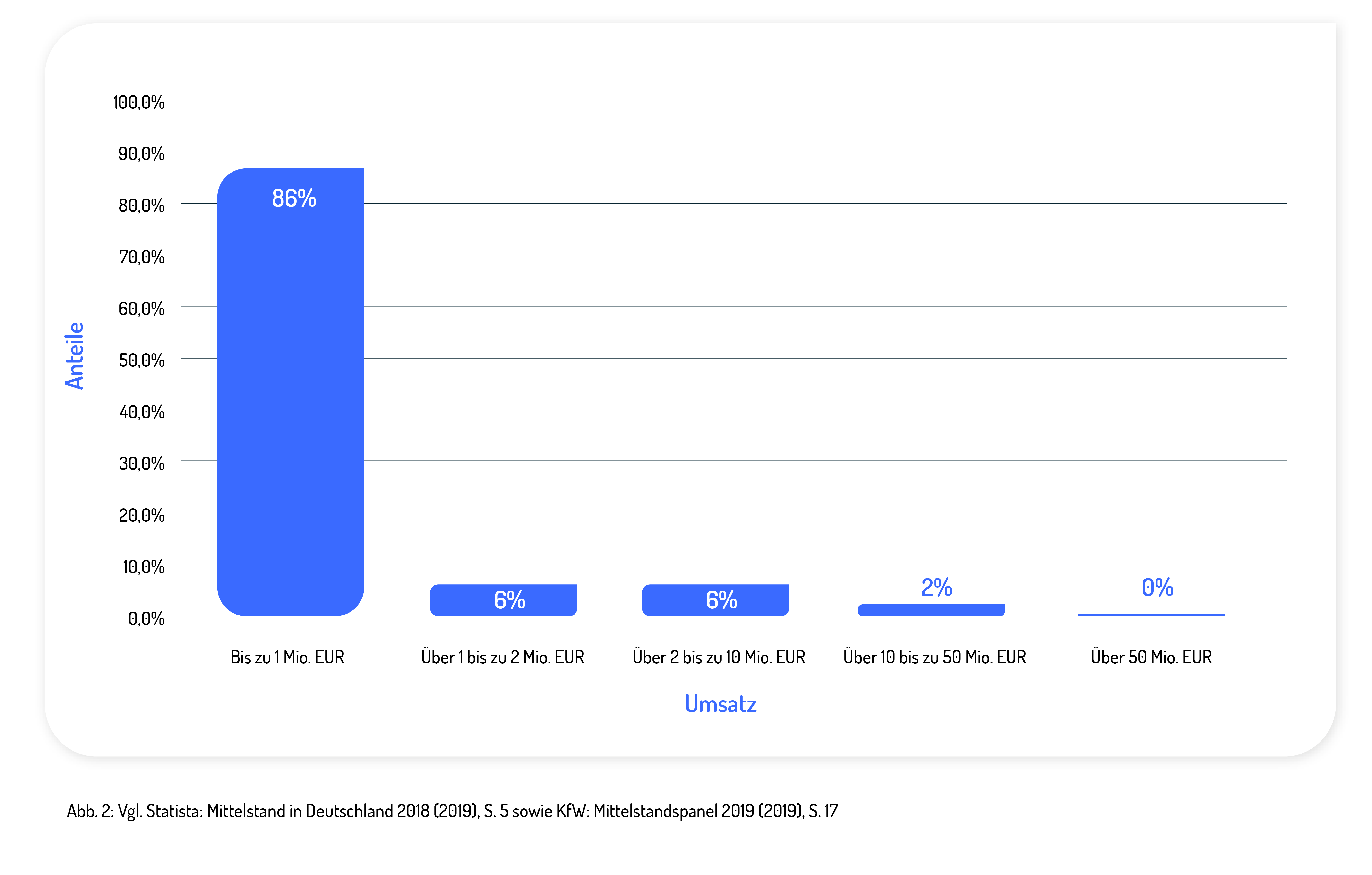

Dabei handelt es sich bei vielen dieser Unternehmen um profitable Marktteilnehmer, welche als Hidden Champion sogar häufig ihren individuellen Markt anführen.

Dies verdeutlicht auch die nachfolgende Grafik, welche die Verteilung deutscher Mittelständler nach Umsatz zeigt:

Egal ob M&A Berater, Debt Advisor, Steuer- oder Unternehmensberater. Im KMU-Segment erwartet der Kunde die Extrameile in Form von konkreten Produktlösungen und diese sind, insbesondere bei komplexeren Anlässen, häufig nicht mit den klassischen mittelständischen Finanzierungsvehikeln darstellbar.

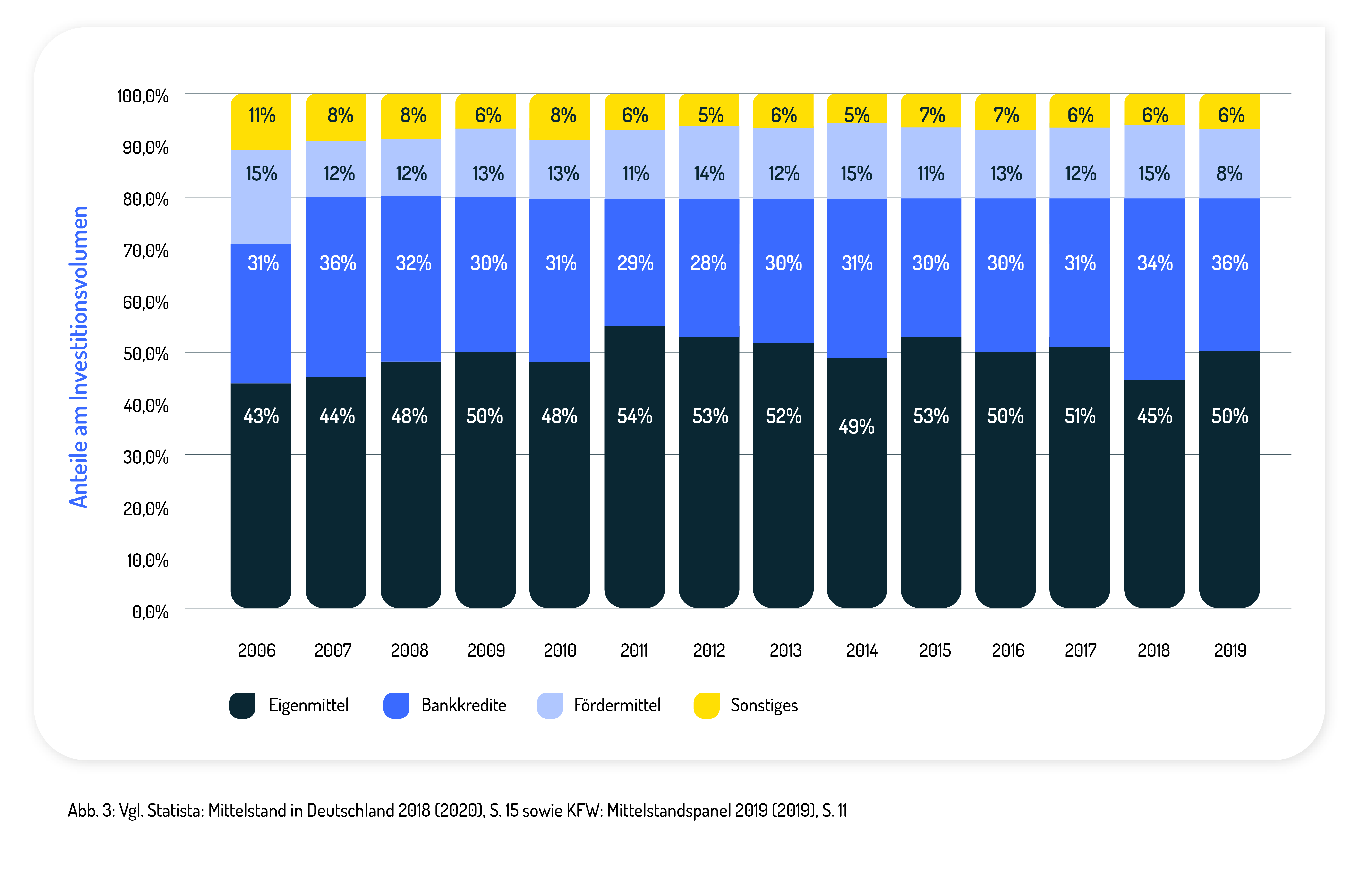

Daher ist in den letzten Jahren im Mittelstand das Thema alternative Finanzierung stärker in den Fokus gerückt, wenngleich Banken und Fördermittel nach wie vor die dominierenden Finanzierungsquellen für Fremdkapital darstellen. Mit Blick auf eine zusehends anspruchsvollere Regulatorik (vgl. Basel III Reform und dem damit verbundenen Output Floor und Wegfall des KMU-Faktors) wird sich dies jedoch in Zukunft zugunsten von Alternativen verschieben.

Allerdings sind insbesondere für kleinere und mittelgroße Mittelständler kapitalmarktorientierte Finanzierungsinstrumente häufig nicht darstellbar und auch die immer weiter erstarkenden Private Debt Fonds agieren erst ab einer bestimmten Mindestgröße.

Diese Lücke versuchen seit einigen Jahren Kreditplattformen zu schließen.

Hier ist zunächst zwischen P2P-Plattformen, welche einen originären Kreditprozess haben sowie eine Kreditentscheidung treffen, und Vermittlungsplattformen, welche einen passgenauen Zugang zu (klassischen) Finanzierungsanbietern herstellen, zu unterscheiden.

Insbesondere P2P oder Direct-Lending Plattformen können hier für Kunden einen signifikanten Mehrwert generieren, da Sie

a) durch Ihren hohen Digitalisierungsgrad den Finanzierungsprozess massiv beschleunigen (Auszahlungen binnen 4 Wochen sind hier absolut keine Seltenheit)

b) durch Ihren individuellen Kreditprozess auch spezielle Finanzierungsanlässe, welche von Banken häufig abgelehnt werden, optimal darstellen können und

c) bei der Besicherung innovativ agieren und häufig ganz auf dingliche Sicherheiten verzichten.

Welche Finanzierungsanlässe können über Kreditplattformen finanziert werden?

Dies führt uns nun auch zum nächsten Punkt: Die Zusammenarbeit zwischen Berater und Plattform und warum solche Kooperationen höchst sinnvoll sind.

Zusammenarbeit zwischen Berater und Plattform- eine win-win-win Situation.

Insbesondere für Berater ist die Zusammenarbeit mit Plattformen also überaus interessant, denn Sie erhalten eine passgenaue Lösung für den Finanzierungsanlass Ihres Kunden, ohne befürchten zu müssen, den Status als erster Ansprechpartner des Kunden zu verlieren. Außerdem platzieren sie sich beim Kunden als kreativer Lösungsanbieter und auch der hohe Digitalisierungsgrad der Plattform strahlt auf den Berater ab.

Der Kunde erhält dabei in kurzer Zeit eine passgenaue Lösung, welche ihm weiteres Wachstum, den Abschluss einer M&A Transaktion oder auch einfach die Auftragsvor- und Betriebsmittelfinanzierung ermöglicht.

Zuletzt profitieren natürlich auch die Plattformen selbst von der Zusammenarbeit, da sie durch die Zusammenarbeit mit Beratern einen attraktiven und nachhaltigen Vertriebskanal für ihr Deal Sourcing eröffnen, welcher ihnen das gewünschte weitere Wachstum ermöglicht.

Und dieses Wachstum ist wieder im Sinne aller beteiligten, denn mit starken alternativen Finanzierern lässt sich die Finanzierungslücke im Mittelstand, welche nach der Finanzkrise entstanden ist und von Jahr zu Jahr größer wird, mindestens verkleinern und im besten Fall schließen (vgl. Schneider/Krude, 2020: Finanzierung von Unternehmen über Kreditplattformen- nur ein Trend oder nachhaltiger Mehrwert für die beteiligten).

Diese Case Study entstand als Co-Artikel in Zusammenarbeit mit der Beratungsgesellschaft ADVISOS Corporate Finance, welche in ihrem Artikelteil genauer auf die Cashflow-basierte Wachstumsfinanzierung eingeht. Jetzt lesen!

Kontakt:

Stephan Schneider

Partner Manager

stephan.schneider@creditshelf.com

Tel: +49 (0) 170 718 03 86