Working Capital für Projektentwickler

Unbesicherte Kredite mit Festverzinsung für Immobilienprojekte von EUR 1 Mio. bis EUR 3 Mio.

Auszahlung innerhalb von 4 Wochen

Schnelle und einfache digitale Kreditanfrage

Persönlicher und verbindlicher Service

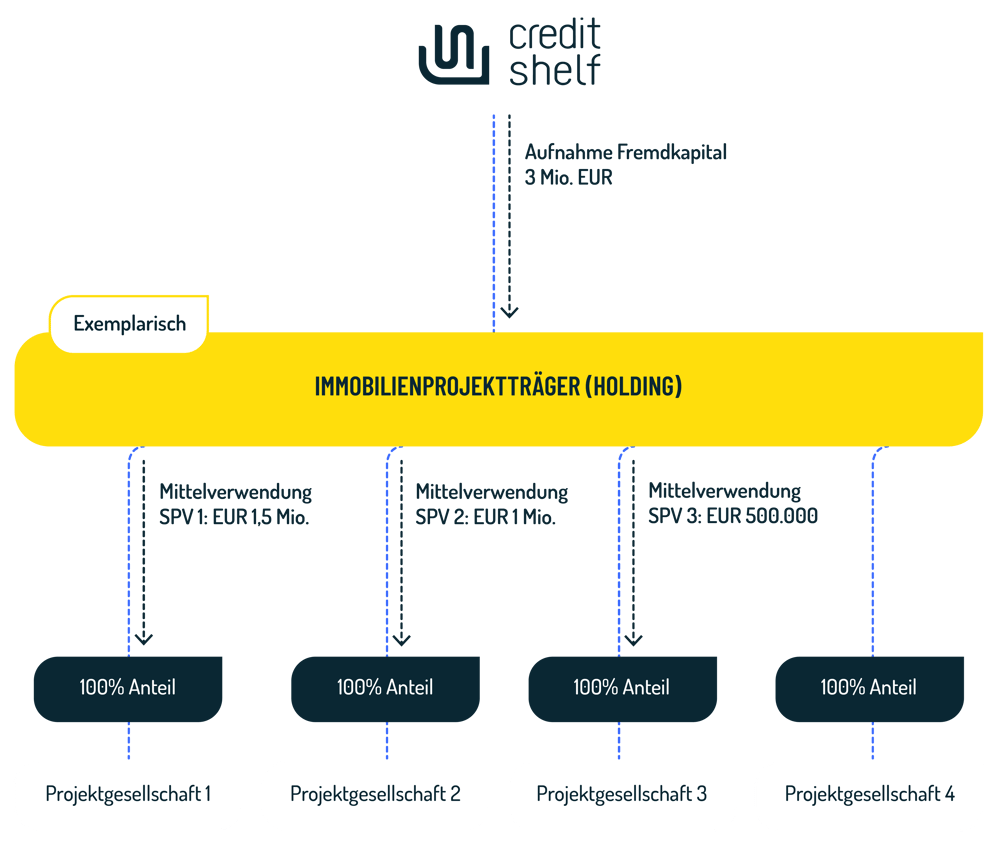

Immobilienprojektentwickler stehen oftmals vor der Herausforderung, kurzfristige Liquiditätslücken im Rahmen eines Projektes zwischenzufinanzieren. Insbesondere stellen Banken hohe Eigenkapital-Anforderungen an Projektentwickler und erschweren somit das Bauvorhaben einer profitablen Immobilie. Doch mit der Aufnahme eines Fremdkapitals über creditshelf haben Immobilienprojektierer die Möglichkeit, ihre Liquidität zu sichern sowie hundertprozentige Anteile an die jeweiligen Gesellschaften in Form eines Eigenkapitals zu investieren. Wie dieser Finanzierungsprozess genau abläuft, wird über das untenstehende Schaubild verdeutlicht:

Als Fintech legt creditshelf Wert auf kurze Entscheidungswege, effiziente Arbeitsprozesse und Kommunikation auf Augenhöhe. Für eine Real Estate Finanzierung bedeutet dies vor allem Geschwindigkeit und eine kurzfristig verfügbare Aussage zu den Finanzierungsaussichten. Wie das in der Praxis funktioniert, lesen Sie im Folgenden.

Auch wenn Banken und manche Fintechs im Geschäftsfeld der Kreditvergabe tätig sind, gibt es dennoch signifikante Unterschiede in den Arbeitsprozessen. Bei Fintechs basiert das Geschäftsmodell – im Gegensatz zum Bankensektor – auf der Verwendung von technischen Lösungen, mit dem Fokus auf Kundenbedürfnissen und vielseitigen Dienstleistungen. Dabei bündelt die Kreditplattform von creditshelf beispielsweise alle Prozesse von der ersten unverbindlichen Kreditanfrage über die Risikoanalyse und das Kreditarrangement bis hin zum Monitoring während der Laufzeit. In der Regel nimmt dieser Prozess bei Banken mehr Zeit in Anspruch, beginnend mit der Vereinbarung eines Ersttermins vor Ort, über umfassende händische Formularbearbeitungen bis hin zu langen Entscheidungswegen. Auch der Austausch während des Kreditprozesses kann bei Fintechs dank ihrer Software-Lösungen interaktiv auf der Plattform gestaltet werden. Risikoanalystinnen und -analysten, Firmenkundenbetreuende, Operations Manager und Kunden können jederzeit aktuelle Arbeitsstände einsehen und über Nachrichten miteinander kommunizieren.

Zusätzlich benachrichtigt das System die Beteiligten, sobald sich an einer Stelle im Prozess Handlungsbedarf ergibt. Dank automatisierter Analyseprozesse während der Kreditvergabe erkennt das System, wenn sich Unstimmigkeiten ergeben, die von den Mitarbeitenden mit dem Kunden persönlich geklärt werden müssen. Zusätzlich lässt sich das verwendete API-System bei creditshelf auch mit weiteren Software-Lösungen für Buchhaltung und Bonitätsprüfung koppeln oder auch Services von Drittanbietern einbinden.

Eine erste Information zu einer Kreditanfrage bekommen Unternehmen meist bereits nach 48 Stunden. Der gesamte Vergabeprozess dauert in der Regel nur wenige Wochen. Inwieweit Banken eine derartige Geschwindigkeit und Effizienz aufgrund ihrer Technologie anbieten können, hängt vom individuellen Stand der Digitalisierung ab. Zusätzlich gehen Entscheidungen im Bankenumfeld meist durch viele Ebenen, was wiederum einen zeitlichen Mehraufwand bedeutet.

Bei Fintech-Unternehmen sind die technische Unterbauung und Steuerung aller Prozesse Standard und bilden die Basis des Geschäftsmodells. creditshelf unterscheidet sich zusätzlich von den meisten klassischen Kreditinstituten aufgrund eines eigenen internen Scoring-Systems zur Bonitätsbewertung. In diesem werden neben typischen Kriterien wie Jahresumsätzen auch Unternehmensgröße, Unternehmensform und zukünftige Potenziale berücksichtigt. Zudem arrangiert creditshelf die Vergabe von unbesicherten Krediten, welche von Banken nur selten vergeben werden.

Leiter Partnermanagement

Zum persönlichen Terminkalender