Innovation, Waren und Zukunftsthemen flexibel vorfinanzieren

Unbesicherter Betriebsmittelkredit mit Festverzinsung von EUR 100.000 bis EUR 5 Mio.

Auszahlung innerhalb von 4 Wochen

Schnelle, einfache und digitale Kreditanfrage

Persönlicher und verbindlicher Service

![]() Unbesicherte Kredite von EUR 100.000 bis EUR 5 Mio.

Unbesicherte Kredite von EUR 100.000 bis EUR 5 Mio.![]() Auszahlung innerhalb von 4 Wochen

Auszahlung innerhalb von 4 Wochen![]() Schnelle und einfache digitale Kreditanfrage

Schnelle und einfache digitale Kreditanfrage![]() Persönlicher und verbindlicher Service

Persönlicher und verbindlicher Service

monatliche Rate:*

€

Laufzeit:

Monate

Kreditvolumen:

€

*Beispiel für die beste Bonitätsklasse

Mit einem Firmenkredit - oftmals auch Unternehmenskredit genannt - erhalten Sie Fremdkapital für den Einsatz in Ihrem Unternehmen. Im Gegenzug leisten Sie neben der Rückzahlung der Kreditsumme auch Zinszahlungen über die Dauer der Laufzeit Ihres Firmenkredits. Dabei kann die Geldvergabe bei Firmenkrediten an einen konkreten Einsatzzweck der Kreditsumme gekoppelt werden – viele Firmenkredite sind also zweckgebunden.

Firmenkredite gibt es für jede Art Zeithorizont, den Sie benötigen – egal, ob Sie nur für kurze Zeit Fremdkapital benötigen oder für eine längere Zeitspanne. Unter dem Namen „Firmenkredit“ wird manchmal eine ganze Reihe von Kreditinstrumenten bzw. Darlehen verstanden - vom einfachen Kontokorrentkredit über Betriebsmittelkredite, gewerbliche Darlehen und Unternehmenskredite bis hin zu langfristig ausgelegten Investitionskrediten.

Gerade die Auswahl der richtigen Art, Form und Konditionen eines Firmenkredits werden oft unterschätzt. Es gibt viele verschiedene und oftmals hocheffektive Arten von Firmenkrediten, die nicht allen Unternehmen bekannt sind. Und: der Vergleich mehrerer Firmenkredit-Angebote fällt oft schwer, vor allem wenn ganz unterschiedliche Arten von Krediten und Angeboten miteinander verglichen werden sollen.

Informieren Sie sich bei einem Firmenkredit also besonders gründlich, denn diese Entscheidung kann die Kapitalsituation und die Erfolgsaussichten Ihres Unternehmens entscheidend beeinflussen. Stellen Sie sich bei der Gestaltung Ihres Firmenkredits die drei zentralen Fragen:

Um Ihr mittelständisches Unternehmen voranzubringen und wachsen zu lassen, sind fast immer Investitionen notwendig. Nicht immer ist ein Unternehmen in der Lage, diese Investitionen aus eigener finanzieller Kraft zu stemmen. Die einfachste Möglichkeit, Fremdkapital für wichtige Anschaffungen zu bekommen, ist und bleibt ein Firmenkredit.

Nico Dörr | Firmenkundenbetreuer

+49 (69) 348 77 24-07

LinkedIn

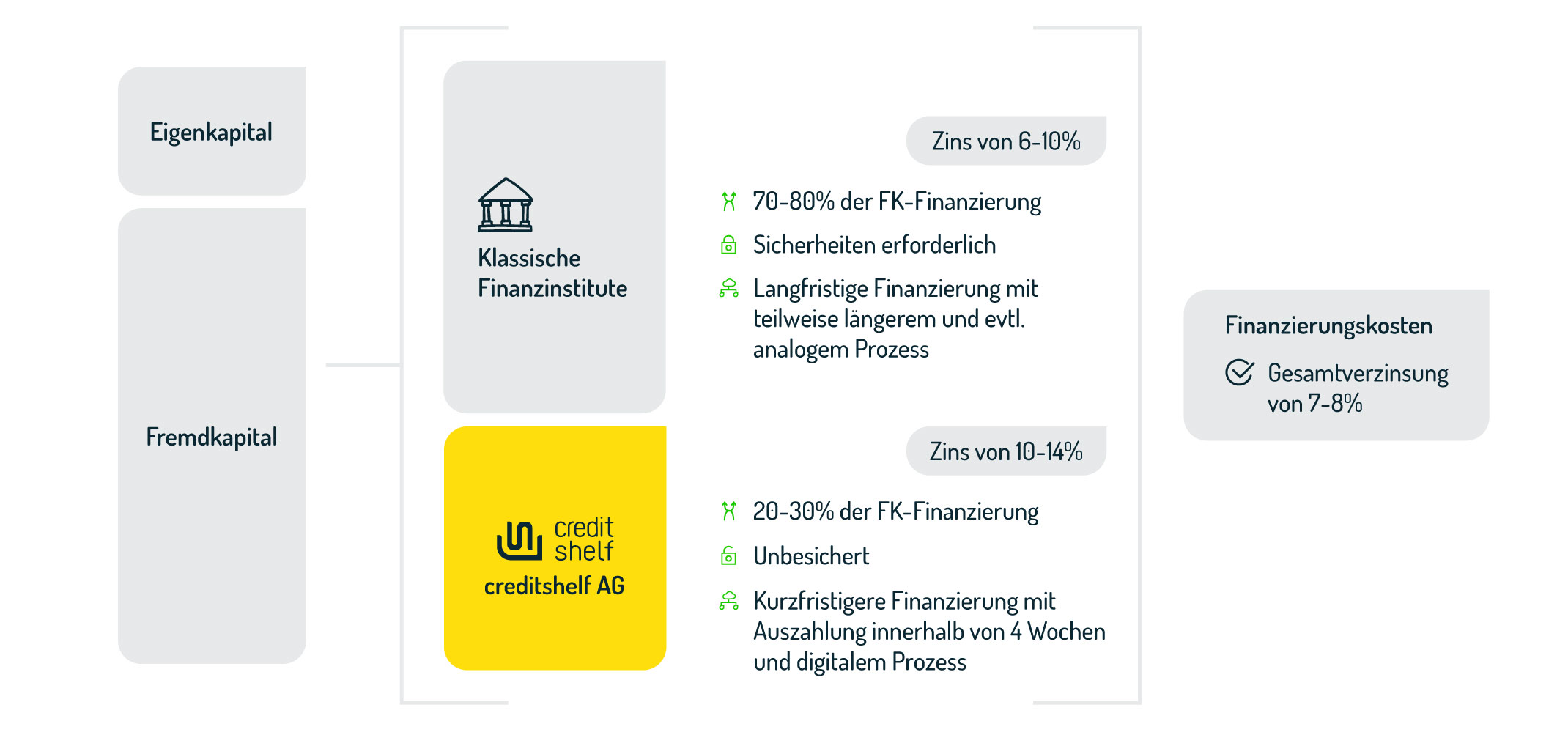

Wir erweitern Ihr Finanzierungsportfolio um leicht zugängliche und schnelle Lösungen. Während der Markt für Bankdarlehen und Eigenkapitalfinanzierung ausreichend gedeckt ist, gehen Unternehmen mit mittlerer bis guter Bonität, die nach kurzfristigen und unbesicherten Finanzierungslösungen suchen, leer aus. Hier bieten die unbesicherten Kredite von creditshelf dem Mittelstand einen schnellen Zugang zu einer zinsgünstigeren Finanzierungsmöglichkeit als die nächstbesten Alternativen wie Factoring oder Lieferantenkredit.

sonoro audio GmbH

„Wir hatten damals einen steinigen Weg zu gehen und das Team aus Frankfurt hat uns geholfen, schnell ein Finanzierungskonzept auf die Beine zu stellen, wogegen die Banken eher zugeknöpft waren.“

Firmenkundenbetreuer

Zum persönlichen Terminkalender